一、部门概况

(一)部门基本情况

市墙改办成立于1996年3月,是市经信委正科级直属单位,2013年核定全额拨款事业编制7人,2016年底实有6人,退休2人,2014年3人办理参公登记,2016年1人办理参公登记。

根据《湖南省新型墙体材料推广应用条例》,市墙改办主要职责是负责本行政区域内新型墙体材料推广应用监督管理的具体工作。

2016年重点工作计划:

1.巩固扩大“限粘禁实”工作;

2.加强目标任务管理,完善考核体系;

3.做好墙材企业调查,摸清家底;

4.培育优化新型墙材产业主体和市场主体;

5.承接新型墙体材料产品认定委托下放权限;

6.加强认定产品质量监管;

7.进一步规范专项基金征管;

8.抓好示范典型,着力推进农村墙改工作;

9.做好宣传和统计报表工作;

10.加强廉政建设和行风建设。

(二)部门整体支出规模、使用方向和主要内容、涉及范围

2016年,市墙改办整体支出517.64万元,主要为:基本支出142.64万元,其中:工资福利支出78.01万元,商品和服务支出26.51万元,对个人和家庭的补助33.66万元,其他资本性支出4.46万元;项目支出375万元。

二、部门整体支出管理及使用情况

(一)基本支出

2016年,市墙改办基本支出142.64万元,主要用途如下:

1.基本工资 24.01万元

2.津贴补贴 14.14万元

3.奖金 11.22万元

4.社会保障缴费 13.97万元

5.其他工资福利 14.67万元

6.办公、水电、物业等费4.5万元

7.差旅费 5.82万元

8.公务接待费 1.06万元

9.会议培训费 4.16万元

10.工会、福利费 1.28万元

11.公务用车运行维护费 4.07万元

12. 劳务费 3.49

13.其他商品和服务支出 2.13万元

14.退休费 4.97万元

15.医疗费 4.95万元

16.奖励金 0.56万元

17.住房公积金 8.18万元

18.救济费支出 15万元

19.办公设备购置 4.46万元

市墙改办按照有关的法律、法规制定,完善财务管理制度,严格执行部门预决算公开制度,规范资金支付行为,大力推行转账结算、公务卡结算,严格现金支付范围,杜绝大额现金支付。坚持政府采购,对单位的大件办公桌椅、空调、办公设备等事项都实行了政府采购,按采购办要求的采购方式采购并办理国库集中支付手续。在费用报销上,财务严格管理制度,坚持“一支笔”审批,票据齐全才予以核销,对不符合规定的支出坚决不予核销。

市墙改办特别是重点加强了对公务接待费、公务用车运行维护费等“三公”经费的控制和管理。将“三公经费”的事前预算、事中联审、事后监督严格落实到位,所有费用的支出,必须严格履行层层审批手续,先批后支,未经事先批准的开支,不得报销,对于较大的支出,必须经班子集体研究决定。公务用车由办公室专人负责,根据公务需要,凭签审的《用车申请单》和《派车单》,统一调配使用,严禁公车私用。公务接待必须事前审批,由办公室统一安排全部在食堂就餐,接待一律不上酒水,严格控制陪同人员数量。2016年“三公”经费3.66万元,同比上年度(8万元)下降54%。

(二)项目支出

1.2016年市墙改办项目资金375万元,第一批205万元,第二批170万元,全部落实到位。

2.2016年市墙改办项目资金375万元实际使用情况:

⑴郴州建研科技有限公司-利用尾矿生产多功能混凝土复合自保温砌块的研制项目30万元;

⑵郴州合盈新型建材有限公司-锅炉及供气管道节能技术改造项目25万元;

⑶资兴市兴宁新型环保建筑材料厂-原料堆场技术改造项目15万元;

⑷桂阳县舂陵江镇鑫辉新型节能环保砖厂-年产6000万块页岩烧结环保砖建设项目35万元;

⑸宜章县和田新型建材有限公司-蒸压加气混凝土砌块、蒸压粉煤灰砖生产线建设项目35万元;

⑹嘉禾县桐井建材有限公司-年产7200万块页岩烧结多孔砖生产线建设项目35万元;

⑺临武县腾鑫新型建材有限公司-新增轨道线、窑车技术改造项目30万元;

⑻宜章县晟泰新型建材有限公司-年产8000万块煤矸石烧结多孔砖生产线建设项目40万元;

⑼宜章县蕉溪建材有限公司-轨道和窑车技术改造项目30万元;

⑽永兴县永福新型环保多孔砖厂-环保设施和工业机器人技术改造项目30万元;

⑾永兴县永银煤矸石环保砖厂-年产6000万块煤矸石烧结多孔砖生产线建设项目35万元;

⑿汝城县福湘建材有限公司-年产6000万块页岩烧结多孔砖生产线建设项目35万元。

3.项目资金主要根据《湖南省新型墙体材料专项基金征收使用管理实施办法》和《郴州市本级财政专项资金管理暂行办法》精神及年初基金预算计划,充分发挥专项基金的引导作用,推动墙体材料改革工作深入开展,促进节约能源、保护环保和土地资源,推进“两型”社会建设,有效支持新型墙体材料生产企业的转型升级和供给侧结构性改革。针对专项基金扶持项目技术性较强,扶持资金给付不合理将极大影响专项基金经济杠杆作用的问题,市墙改办出台专项基金扶持项目专家评审管理办法,使新型墙材企业生产线建设、技术改造、新型墙材产品开发等项目更加科学化、规范化和系统化,保证扶持项目的科学性、先进性,提高项目的质量和效益。在组织专家评审过程中,市墙改办对项目申报材料进行形式审查,提出评审内容、评价标准、评审意见的格式和要求等重要内容。会议评审阶段,从专家库中抽取专家设立会议评审专家组,并要求项目单位的负责人和主要技术人员参加,专家组将根据送审材料、企业汇报及经质询独立做出自我评价,由组长综合形成评审意见后提交市财政,为科学决策扶持项目提供参考依据。项目评审会是我市进一步规范新型墙材项目管理,使扶持项目决策更科学、更合理、更公平,推进政务公开而采取的一项积极有效的举措,也是主动接受社会监督的重要手段。

三、市本级其他财政性资金实施情况

无。

四、资产管理情况

2016年,市墙改办有固定资产481905元,其中:公务用车2台379885元(2016年9月市墙改办参加公务用车改革,2台公务用车已经上交),办公设备87020元,办公家具15000元。

为加强固定资产管理,确保固定资产不流失,做到物尽其用,确保国有资产保值增值,市墙改办根据《事业单位国有资产管理暂行办法》、《行政事业单位国有资产报告制度》等有关规定,采取了一系列措施加强对固定资产的日常管理。

1.按照市财政局的统一安排,每年进入《湖南省行政事业资产动态管理信息系统》进行年度网上申报工作。

2.由财务人员统一按固定资产分类进行编号,对固定资产进行定室定位管理。

3.建立“固定资产管理”台账,登记固定资产购置时间、使用部门、使用人、资产编号、维修记录、移交记录、处置等信息,做到购置时有验收,领用时有登记,处置时有严格的审批手续。

4.固定资产的购置、转移、报废等活动,及时上报市财政,并修改“固定资产管理”台账,规范固定资产日常核算,做到账、物一致,定期对固定资产进行全面的清查盘点,做到帐帐、帐实相符。

五、部门整体支出绩效情况

2016年,全市墙材产量完成30亿标准块,其中新型墙体材料产量17.17亿标准块,新型墙体材料生产量占全部墙体材料生产量的比例达57.23%;新建先进生产线10条,新增产能7.6亿标准块;关闭淘汰落后生产企业19家,淘汰落后产能3.6亿标准块。市本级征收新型墙体材料专项基金817.74万元;投入专项基金375万元,扶持12家新型墙体材料生产企业,带动社会资金约2.2亿元;办理建设单位申请专项基金返退项目14个,返退专项基金308.26万元。全市新型墙体材料产量完成17.17亿标准块,按挖土2米深计算,节约土地2830亩,节约能源10.6万吨标煤,减少CO2排放27.5万吨,减少SO2废气排放0.25万吨,综合利用工业固体废弃物225万吨,新型墙材生产企业充分利用工业固体废弃物生产墙体材料,默默承担着节能减排、保护环境的社会责任,取得了显著的社会效益。市墙改办荣获中国砖瓦工业协会和国家建筑材料工业墙体屋面材料质量监督检验测试中心“质量管理先进单位”。

市墙改办对部门整体支出的预算执行高度重视。一是大力提倡勤俭节约,坚持把有限的经费用在墙材革新工作和扶持重点项目建设上;二是坚持各项开支由财务人员先审核,收支计划经审定后执行,每月将“三公”经费情况进行公开公示;三是严格财经纪律,严格财务制度,坚持先有预算、后有支出;四是严格审批程序,坚持财务开支一支笔。这些措施,较好地保证了财务开支和项目资金使用的合法合规、安全有效。

经济性分析:市墙改办2016年预算支出总计517.64万元,主要收入来源为财政拨款。一是保障了全办干部职工的工资福利,二是项目资金做到了专款专用。

效益性分析:市墙改办2016年部门整体支出绩效情况较好,按年初设定的目标任务完成了各项工作。

有效性分析:市墙改办2016年全面完成设定的工作任务,实际支出总额未超出年初预算,项目资金实际支出也未超出年初预算,在实现任务目标的同时,节约了部门预算经费。

可持续性分析:市墙改办2016年安排375万元项目资金扶持12家新型墙材企业加快发展,引导企业走科技创新和品牌化道路,发挥激励效应和造血功能,促进墙材产业做大做强,带动社会资金约2.2亿元。

六、存在的主要问题

由于项目资金是由市级财政下拨到县级财政,支付方式是年终结算,存在的主要问题是:由于资金到位不及时,无法及时对项目跟踪管理。

七、改进措施和有关建议

建议县级财政及时将项目资金拨付对应企业。

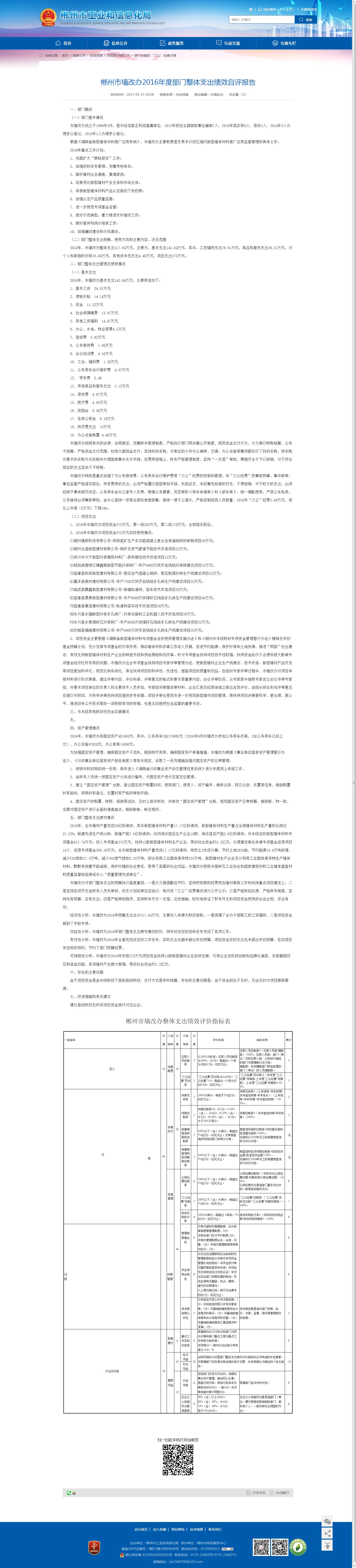

郴州市墙改办整体支出绩效评价指标表

|

一级指标 |

分值 |

二级 指标 |

分值 |

三级 指标 |

分值 |

评价标准 |

指标说明 |

得分 |

|

投入 |

10 |

预算配置 |

10 |

在职人员控制率 |

5 |

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。 |

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。 |

5 |

|

“三公经费”变动率 |

5 |

“三公经费”变动率≦0,计8分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。 |

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100% |

5 |

||||

|

过 程 |

60 |

预算执行 |

20 |

预算完成率 |

5 |

100%计满分,每低于5%扣2分,扣完为止。 |

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。 |

5 |

|

预算控制率 |

5 |

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。 |

预算控制率=(本年追加预算/年初预算)×100%。 |

5 |

||||

|

新建楼堂馆所面积控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。 |

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。 |

无 |

||||

|

新建楼堂馆所投资概算控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。 |

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。 |

无 |

||||

|

预算管理 |

40 |

公用经费控制率 |

8 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 |

8 |

||

|

“三公经费”控制率 |

7 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

“三公经费”控制率-(“三公经费”实际支出数/“三公经费”预算安排数)×100%。 |

7 |

||||

|

政府采购执行率 |

6 |

100%计满分,每超过(降低)5%扣2分。扣完为止。 |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100% |

6 |

||||

|

过 程 |

|

预算管理 |

管理制度健全性 |

8 |

①有内部财务管理制度、会计核算制度等管理制度,2分; |

|

8 |

|

|

资金使用合规性 |

6 |

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。 |

|

6 |

||||

|

预决算信息公开性 |

5 |

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。 |

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 |

5 |

||||

|

产出及效率 |

30 |

职责履行 |

8 |

重点工作实际完成率 |

8 |

根据绩效办2016年对各部门为民办实事和部门重点工程与重点工作考核分数折算。 |

|

8 |

|

履职 效益 |

10 |

经济 效益 |

10 |

此两项指标为设置部门整体支出绩效评价指标时必须考虑的共性要素,可根据部门实际情况有选择的进行设置,并将其细化为相应的个性化指标。 |

10 |

|||

|

社会 效益 |

||||||||

|

12 |

行政 效能 |

6 |

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。 |

根据部门自评材料评定。 |

6 |

|||

|

社会公众或服务对象满意度 |

6 |

90%(含)以上计6分; |

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。 |

6 |

||||