一、部门概况

(一)部门基本情况

一、部门基本情况:市财政培训中心是郴州市委和市政府及市财政局领导下的以财会人员和财政干部培训为主要业务培训单位。单位编制数19、在职人员17人,内设办公室、培训一科、培训二科、总务科、考务科,主要职能及重点工作计划是:1、财政干部和财政所长培训各一期,2苏仙区和北湖区农村财会人员培训各一期,3、全市会计人员继续教育培训多期。

(二)部门整体支出情况

1、收入预算:2018年初预算数为429.35万元。全年拨入财政资金407.27万元,上年结转和结余144.74万元,其中人员经费293.2,日常公用经费112.26万元,年末结转和结余144.74万元。

2、支出预算:①基本支出:2018年年初预算数为429.35万元,其中:人员经费293.92万元,日常公用经费42.7万元。是指为保障单位正常运转,完成日常工作任务而发生的各项支出,包括用于职工的基本工资、绩效工资等人员经费,以及日常工作支出的办公费、培训资料印刷费、水电费、差旅费、公务用车维护费、维修费等。②三公经费使用情况:年初预算数19.2万元,实际支出数6.78万元。节约支出12.42万元,主要履行节约,加强监督和管理。

3、项目支出:2018年年初预算数为127万元。其中财政支农政策培训43万元、财政干部培训29万元、会计人员继续培训资金30万元,非税收入7万元、继续教育收费业务的完善、改造和场地租金等费用18万元。

二、部门整体支出管理及使用情况

(一)基本支出

①基本支出:2018年年初预算数为429.35万元,其中:人员经费293.92万元,日常公用经费42.7万元。是指为保障单位正常运转,完成日常工作任务而发生的各项支出,包括用于职工的基本工资、绩效工资等人员经费,以及日常工作支出的办公费、培训资料印刷费、水电费、差旅费、公务用车维护费、维修费等。②三公经费使用情况:年初预算数19.2万元,实际支出数6.78万元。节约支出12.42万元,主要履行节约,加强监督和管理。

(二)项目支出

项目支出:2018年年初预算数为127万元。其中财政支农政策培训43万元、财政干部培训29万元、会计人员继续培训资金30万元,非税收入7万元、继续教育收费业务的完善、改造和场地租金等费用18万元。

三、市本级其他财政性资金实施情况

市本级其他财政性资金主要指用于年初部门预算以外的项目或年中追加项目。

(一)组织情况分析

完成了全市财会人员多期的继续教育培训,苏北两区农村财会人员培训300多人、财政所长培训50人次和新进财政干部培训52人次和现有财政干部等人员的业务知识培训。①为提高全市财会人员和农村财会人员的业务水平做出了应有的贡献。②完成了电教室的改扩建。③提升了基层财政人员的理论业务水平。

(二)管理情况分析

(一)认真组织全市财会人员的继续教育培训,积极配合上级主管部门完成了财会人员继续教育的培训工作。

(二)大力宏扬了服务社会、为人民服务的宗旨,提高了村镇财会人员的知识水评。

(三)加强财政系统基层工作人员的业务培训。通过对基层财政所长的培训工作,提升了基层财政工作人员的理论水平和综合素质。

四、资产管理情况

加强资产管理,把资产分配到各科室责任管理

五、部门整体支出绩效情况

(一)认真组织全市财会人员的继续教育培训,积极配合上级主管部门完成了财会人员继续教育的培训工作。

(二)大力宏扬了服务社会、为人民服务的宗旨,提高了村镇财会人员的知识水评。

(三)加强财政系统基层工作人员的业务培训。通过对基层财政所长的培训工作,提升了基层财政工作人员的理论水平和综合素质。

六、存在的主要问题

1、培训课程和培训课时的合理性需进一步改善。

2、培训人员的安排需进一步调研。

七、改进措施和有关建议

存在的问题和建议

1、深入基层广泛调查,首先了解被培训人员的基本情况,工作实际。根据需要合理设置培训课程,精心设计课时,做到培训目的明确,以达到培训的效果和目标。

2、经常主动走向社会深入调查,了解情况,根据实际需要组织有针对性的培训。

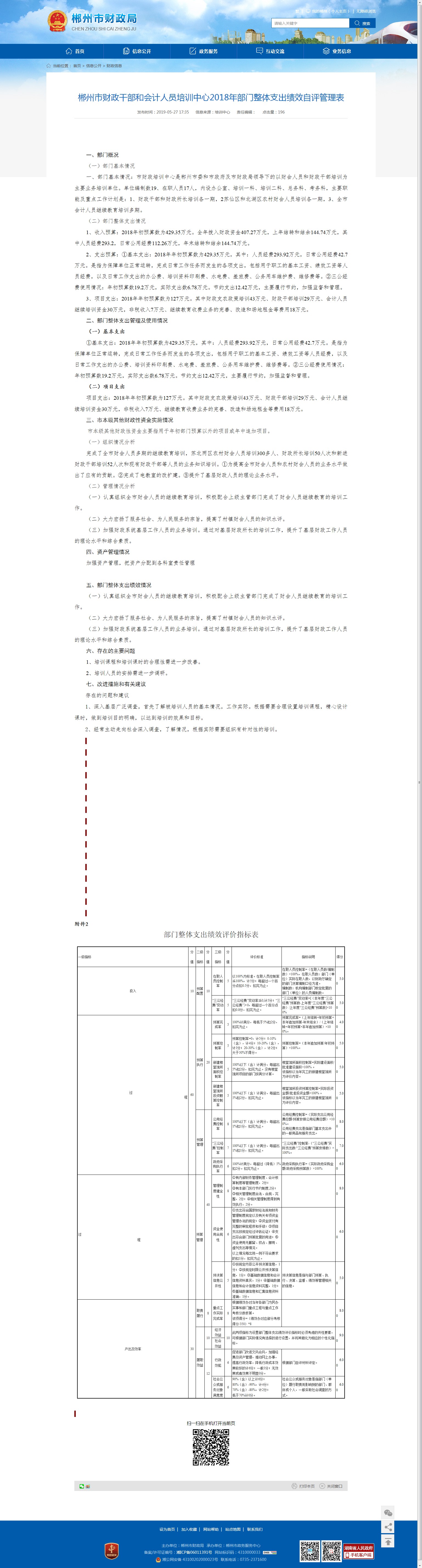

附件2

部门整体支出绩效评价指标表

|

一级指标 |

分值 |

二级 指标 |

分值 |

三级 指标 |

分值 |

评价标准 |

指标说明 |

得分 |

|

投入 |

10 |

预算配置 |

10 |

在职人员控制率 |

5 |

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。 |

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。 |

5.00 |

|

“三公经费”变动率 |

5 |

“三公经费”变动率≦0,计5分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。 |

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100% |

5.00 |

||||

|

过 程 |

60 |

预算执行 |

20 |

预算完成率 |

5 |

100%计满分,每低于5%扣2分,扣完为止。 |

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。 |

4.00 |

|

预算控制率 |

5 |

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。 |

预算控制率=(本年追加预算/年初预算)×100%。 |

5.00 |

||||

|

新建楼堂馆所面积控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。 |

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。 |

5.00 |

||||

|

新建楼堂馆所投资概算控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。 |

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。 |

5.00 |

||||

|

预算管理 |

40 |

公用经费控制率 |

8 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 |

8.00 |

||

|

“三公经费”控制率 |

7 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

“三公经费”控制率-(“三公经费”实际支出数/“三公经费”预算安排数)×100%。 |

7.00 |

||||

|

政府采购执行率 |

6 |

100%计满分,每超过(降低)5%扣2分。扣完为止。 |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100% |

6.00 |

||||

|

过 程 |

|

预算管理 |

管理制度健全性 |

8 |

①有内部财务管理制度、会计核算制度等管理制度,2分; |

|

8.00 |

|

|

资金使用合规性 |

6 |

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。 |

|

6.00 |

||||

|

预决算信息公开性 |

5 |

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。 |

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 |

5.00 |

||||

|

产出及效率 |

30 |

职责履行 |

8 |

重点工作实际完成率 |

8 |

根据绩效办对当年各部门为民办实事和部门重点工程与重点工作考核分数折算。 |

|

8.00 |

|

履职 效益 |

10 |

经济 效益 |

10 |

此两项指标为设置部门整体支出绩效评价指标时必须考虑的共性要素,可根据部门实际情况有选择的进行设置,并将其细化为相应的个性化指标。 |

9.00 |

|||

|

社会 效益 |

||||||||

|

12 |

行政 效能 |

6 |

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。 |

根据部门自评材料评定。 |

6.00 |

|||

|

社会公众或服务对象满意度 |

6 |

90%(含)以上计6分; |

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。 |

6.00 |

||||