郴州市地质环境监测站

2016年部门整体支出绩效自评报告

一、单位基本情况

(一)主要职能

1.承担全市地质灾害和地质环境监测工作;

2.承担全市矿山地质环境状况的调查、监测及矿山地质环境保护等工作;

3.负责督促指导地质灾害排查、巡查和核查及群专结合的地质灾害监测、预警、预报、突发性地质灾害的应急处置等工作。

(二)机构设置情况

郴州市地质环境监测站直属于市国土资源局管理的正科级全额拨款事业单位,编制5人。

二、部门整体支出管理及使用情况

根据2016年市级部门预算及年初部门预算以外的项目资金,2016年度我站实际到位资金139.75万元,其中公共预算财政拨款55.15万元、6月份下达省级矿山地质环境恢复治理验收市县专项补助资金24.6万元、7月份下达省级地质灾害综合防治体系建设项目资金30万元、9月份市本级下达地质灾害防治专项资金30万元.

(一) 基本支出

2016年度市地质环境监测站实际发生基本支出55.15万元。基本支出55.15万元主要用于保障单位机构正常运转、完成日常工作任务而发生的各项支出,包括用于基本工资、绩效工资、其他社会保障费等人员经费以及办公费、差旅费、维修(护)费、公务接待费公务用车等日常公用经费。其中:工资福利支出48.14万元、商品服务支出3.43万元,对个人和家庭的补助3.58万元。

2016年,市地质环境监测站“三公”经费财政拨款支出预算为5万元,实际支出为4.76万元,完成预算的95.2%,其中因公出国(镜)费支出为0万元(因公出国组团0次,因公出国0人次),公务用车购置及运行费支出2.97万元,公务接待费支出为1.79万元(国内公务接待10批次,国内公务接待64人)。相比上年同期数支出增加0.65万元。2016年度全市地质灾害隐患点共1445处,相比2015年度有所增加,我站地质灾害排查、巡查、核查和地质灾害监测、预警预报、突发地质灾害的应急处置等工作任务繁重,所以相关工作费用有所增加。

(二)项目支出

2016年,我站项目资金主要是上级下拨资金及市本级财政资金,我们在严格执行上级各项规章办法的前提下,针对实际,努力完善,细化内控管理制度,做精做细各项内控管理工作,保证会计及其他资料正确和财务收支合法。2016年度市地质环境监测站实际发生项目支出90.86万元。

1.截至2016年12月30日,2016年度省级下达地质灾害监测预警排查巡查项目资金已使用资金15.70万元:全市地质灾害汛后复查及汛后地质灾害隐患核查费用部分支付8.03万元,汛期地质灾害应急调查监测预警排查、巡查相关费用6.76万元,地质灾害综合防治体系建设其他费用0.91万元。

2.截至2016年12月30日,2016年度省级下达矿山地质环境恢复治理验收市县专项补助资金已使用资金0.27万元,用于矿山地质灾害应急调查相关费用。

3.根据市财政预算安排及市国土资源局《关于2016年市本级地质灾害防治专项资金使用方案的请示》,郴财建指〔2016〕61号文件下达市本级地质灾害防治专项资金30万元。截至2016年12月30日,市本级地质灾害防治专项资金已经使用7.36万元:地质环境监测网络平台系统技术服务费1.2万元、地质环境监测与调查工作相关车辆租赁费2.9万元及车辆运行维护使用费2.67万元、地质环境监测与调查工作其他运行经费0.59万元.

4.截至2016年12月30日,上年度项目结余资金已经支出67.53万元。其中支付2014年第二批地质环境项目资金10.21万元、2015年第二批地质灾害综合防治体系建设项目资金42.32万元、地质环境监测与调查运行工作经费支出15万元。

为进一步加强项目经费管理,不断完善管理制度,实现资金管理制度化、规范化,我站严格按照《湖南省地质环境项目资金管理暂行办法》规范使用,严格执行《郴州市地质环境监测站“三公”经费预算管理办法》、《郴州市地质环境监测站公务活动管理规定》、《郴州市地质环境监测站财务管理制度》等制度,按照项目资金管理要求,所有项目必须分项目进行会计核算,较好地保证了项目的实施。

三、资产管理情况

根据《行政单位国有资产管理暂行办法》(财政部令第35号)、《事业单位国有资产管理暂行办法》(财政部令第36号)等有关规定,为规范和加强市地质环境监测站事业单位国有资产监督管理,提高财政资金使用效益,确保国有资产完全完整和有效使用,我站设立了国有资产管理领导小组。因工作业务需要,保障国有资产的完全完整,推进节约型机关建设,根据财政部《行政事业单位国有资产管理暂行办法》的要求,我站制定了资产业务管理制度,配备专职资产管理负责人,定期进行资产核算,加强对固定资产的监管;本年度增加固定资产9830元(通用类),截至2016年12月31日,财政零余额账户财务决算报表固定资产账面余额105494元。因业务繁忙,办公设施损耗较大,部分电子产品及家具用具达到使用年限,且已经损坏,无法继续使用;另有部分办公设备配置低,设备老化,与现有的办公设备配置不兼容,性能也不符合目前办公使用要求,给我站的办公效率造成较大的影响,根据财政部《事业单位国有资产管理暂行办法》(财政部令第36号)及固定资产管理相关规定,经我站办公会议研究决定,对我站的固定资产进行了一次全面清查,经技术部门签定,部分办公设备已经无法继续维修使用价值,只能做报废处理。2016年9月份我站向市财政局资产管理科申请了一批固定资产报废处置报告。

四、部门整体支出绩效情况

2016年,我站在市局党组的正确领导下和省总站的指导下,坚持以“三严三实”专题教育活动为契机,充分发挥地质环境监测站的工作职能,对预算管理十分重视,建立健全了各项财务制度,实现资金管理的规范化、制度化。对一切开支严格按财务制度办理,极大地提高了资金的使用效益,达到了节约支出的目的。合理利用市本级、省级下达的地质灾害监测预警调查、排查巡查等相关工作运行资金,利用现代化科技手段及时掌握全市地质灾害隐患点变化情况,更加准确、及时地发布地质灾害预警预报信息,提高地质灾害预警预报科学化和精细化水平,达到科技防灾的目的。通过市级地质灾害应急指挥中心的初步建设,推进了信息技术与灾害管理、应急指挥的融合,全面提高监测预警预报水平,成功预警12起,避免两起重大伤亡事件发生。

五、存在的主要问题、改进措施和有关建议

进一步规范财务管理。对项目资金切实做到专账核算、专款专用,对存在的个别指标混用问题,今后规范管理。

建议市财政局针对各个预算单位,能够给予更多的专业指导和培训,使财务人员能学以致用,跟上财政创新工作的步伐。在以后的工作中,我们将一如既往的认真工作,完成各项工作任务。

郴州市地质环境监测站

2017年4月28日

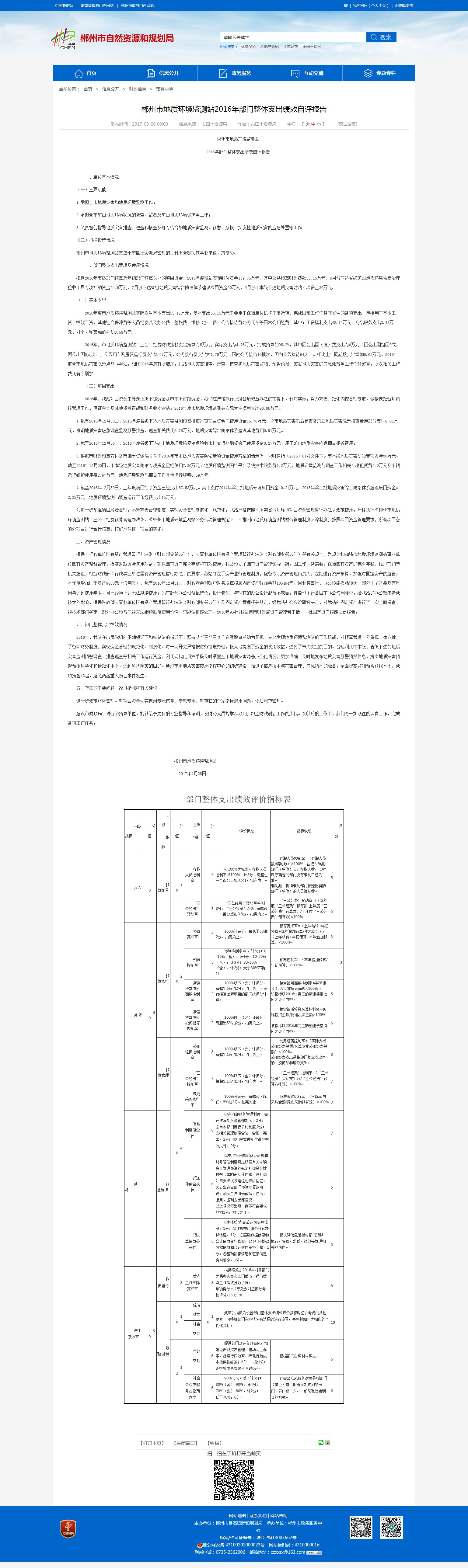

部门整体支出绩效评价指标表

| 一级指标 |

分值 |

二级 指标 |

分值 |

三级 指标 |

分值 |

评价标准 |

指标说明 |

得分 |

| 投入 |

10 |

预算配置 |

10 |

在职人员控制率 |

5 |

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。 |

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。 |

5 |

| “三公经费”变动率 |

5 |

“三公经费”变动率≦0,计8分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。 |

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100% |

5 |

||||

| 过 程 |

60 |

预算执行 |

20 |

预算完成率 |

5 |

100%计满分,每低于5%扣2分,扣完为止。 |

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。 |

3 |

| 预算控制率 |

5 |

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。 |

预算控制率=(本年追加预算/年初预算)×100%。 |

3 |

||||

| 新建楼堂馆所面积控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。 |

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。 |

5 |

||||

| 新建楼堂馆所投资概算控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。 |

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。 |

5 |

||||

| 预算管理 |

40 |

公用经费控制率 |

8 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 |

8 |

||

| “三公经费”控制率 |

7 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

“三公经费”控制率-(“三公经费”实际支出数/“三公经费”预算安排数)×100%。 |

7 |

||||

| 政府采购执行率 |

6 |

100%计满分,每超过(降低)5%扣2分。扣完为止。 |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100% |

3 |

||||

| 过 程 |

|

预算管理 |

管理制度健全性 |

8 |

①有内部财务管理制度、会计核算制度等管理制度,2分; |

|

7 |

|

| 资金使用合规性 |

6 |

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。 |

|

5 |

||||

| 预决算信息公开性 |

5 |

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。 |

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 |

5 |

||||

| 产出及效率 |

30 |

职责履行 |

8 |

重点工作实际完成率 |

8 |

根据绩效办2016年对各部门为民办实事和部门重点工程与重点工作考核分数折算。 |

|

8 |

| 履职 效益 |

10 |

经济 效益 |

10 |

此两项指标为设置部门整体支出绩效评价指标时必须考虑的共性要素,可根据部门实际情况有选择的进行设置,并将其细化为相应的个性化指标。 |

10 |

|||

| 社会 效益 |

||||||||

| 12 |

行政 效能 |

6 |

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。 |

根据部门自评材料评定。 |

6 |

|||

| 社会公众或服务对象满意度 |

6 |

90%(含)以上计6分; |

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。 |

6 |

||||