2016年度整体绩效自评报告

郴州市土地储备中心

部门概况

(一)部门基本情况

我中心2002年1月成立,隶属于市国土资源局,为副处级全额拨款事业单位,作为市本级(含北湖、苏仙区)国有土地储备的法定主体,负责市本级土地储备管理工作并承担市政府确定区域的储备土地前期开发及相关的城市基础设施建设。我中心分设三个科室:计划收购科、储备管理科、财务科,共核定全额拨款事业编制14名。2016年末实有职工人数15人,其中:在职在岗11人,退休4人。

(二)2016年度部门整体支出合计169.55万元,本评价为决算涵盖的部门整体支出。主要用于行政运行支出,包括人员经费和日常公用经费。

二、部门整体支出管理及使用情况

(一)基本支出

2016年度基本支出169.55万元,按科目分类工资福利支出109.25万元,商品服务支出38.7万元,对个人与家庭补助支出20.31万元,其他资本性支出1.29万元。

2016 年度“三公”经费支出为5.79万元,较上年相比,下降了40%。其中:因公出国(境)费支出决算为0 万元;公务用车购置及运行费支出为5.21万元;公务接待费支出为0.58万元。

(二)项目支出。我单位无项目支出。

三、资产管理情况

2016年我中心对固定资产进行了盘点、清理,建立健全了《固定资产管理制度》,该制度得到了较好的落实。建立了固定资产卡片,将固定资产管理责任落实到人。按相关规定及程序,核销国有固定资产127.8万元,并于年末进行相关资产的清理、核对,做到账实相符。

四、部门整体支出绩效情况

(一)按计划完成土地收储。组织完成《2016年年度市本级土地储备计划》编制,为市本级土地储备各项工作的有序开展提供依据。全年,中心组织新增土地储备征转报批土地面积192.65亩;新增土地储备面积798.54亩,其中,征转492.26亩,收回(购)土地7宗、306.28亩;完成征地拆迁补偿面积483.04亩,完成土地储备开发1100亩。作为市本级法定土地储备机构,组织完成新增土地储备3031.12亩,新增土地储备征转报批土地面积2425.48亩。

(二)推进储备土地供应工作。一是积极落实存量土地“去库存”工作。对2011年至2015年批而未供储备土地开展清查,及时掌握每宗库存地块的情况, 有针对性地解决宗地存在的问题,尤其是高度重视宗地上杆线、地下管网需搬迁等问题的解决,真正保证储备土地供应达到“净地”要求,不断提高“熟地”水平。为提高供地率,根据市政府《关于调整市本级部分批次用地规划用途促进土地转型利用有关问题的请示》的批复,及时完成批而未供土地的划拨供地资料。二是加强与市发改委、市规划局、土地利用科等部门的协调,及时完成调度项目的规划条件申请及立项,重点推进郴师小区、福泰花园等28宗地的供地前期工作。全年,供应储备土地4宗、面积约84亩,土地出让收入1.16亿元。三是及时完成储备土地出库审核,提高承办效率。完成市本级78宗地土地储备动态监管与监测系统数据的录入和更新、69宗地的规划条件申请、54宗地的规划条件领取,完成市本级储备土地供应56宗,面积约1700亩,实现土地出让收入4.6亿元。

(三)创新储备土地管护模式。一是建立储备土地的巡查制度。坚持每月集中对储备土地巡查不低于4次,均形成影像资料和巡查记录、台账;二是建立储备土地管理档案。重点对梨树山、福城、白水等片区储备土地的管护分门别类建档管理,对巡查中发现的问题及时协助有关部门进行处置,如新百泰小区腾地、梨树山香雪路隧道施工堆积的渣土、梨树山造假坟、凤形山小区二期围墙被人为破坏、原江铃4S店围墙倒塌等问题都得到有效处置。三是探索储备土地委托管护新模式。以梨树山片区储备土地的管护为试点,通过政府采购方式选择保安公司对储备地实施管理,收效明显。四是积极完成市交办的创文工作。按照市文明办要求,完成“创文”有关储备土地红线内垃圾清理、卫生清扫、复绿等工作,投入资金约100万元;为确保“矿博会”顺利召开,严格按照市政府统一部署,完成储备土地黄土裸露治理及围挡等工作。

(四)加快土地开发项目建设。一是顺利完成松山路和兴城路道路建设扫尾工作,并于2016年5月份办理了项目管理移交手续。二是积极推进村民拆迁安置工作。主要完成了梨树山村下朱家湾组安置(地块Ⅱ)边坡二次治理工程、梨树山村宁家湾组拆迁村民安置(地块Ⅱ)基础及配套设施项目补偿协议签订和施工图移交、增湖村6、7、8组村民拆迁安置基础配套项目水电安装、绿化、亮化工程招投标及下白水安置小区涉及城东新区下白水村315户拆迁安置相关配套项目建设。三是认真做好已完工项目的审计结算工作。办理完成朱家湾路、站前大道(二标段)、梨树山村宁家湾组安置(地块I)桩基础及小区配套项目、梨树山上朱家湾至总工会段防洪明渠工程和10万吨锌冶炼项目安置地场地平整等五个项目竣工结算审计。

五、存在问题与建议

(一)基本支出经费保障水平偏低

预算执行基本围绕保人员经费、保正常运转进行。但是在实际执行过程中,因社保部门核定的“五险一金”缴费基数与市财政局预算下达的“五险一金”缴费预算数存在差异,从而引起资金缺口,从长期来看,经费保障面临巨大的压力。

(二)科学合理编制预算,严格执行预算

加强预算编制的前瞻性,按照新《预算法》及其实施条例的相关规定,按政策规定及本部门的发展规划,结合上一年度预算执行情况和本年度预算收支变化因素,科学、合理地编制本年预算草案,避免项目支出与基本支出划分不准或预算支出与实际执行出现较大偏差的情况,执行中确需调剂预算的,按规定程序报经批准。

(三)完善管理制度,进一步加强资产管理

进一步严肃财金纪律,完善和健全财务管理制度,建立本部门“三公经费”等公务支出管理制度及厉行节约制度,加强经费审批和控制,规范支出标准与范围,并严格执行。严格按照《固定资产管理办法》的规定加强固定资产管理,及时登记、更新台账,加强资产卡片管理,年终前对各类实物资产进行全面盘点,确保账账、账实相符。

(四)加强新行政单位会计制度和新预算法学习培训

加强新《预算法》、《行政事业单位会计制度》等学习培训,规范部门预算收支核算,一是制定和完善基本支出、项目支出等各项支出标准,严格按项目和进度执行预算,增强预算的约束力和严肃性。二是落实预算执行分析,及时了解预算执行差异,合理调整、纠正预算执行偏差,切实提高部门预算收支管理水平。

2017年4月26日

附件1

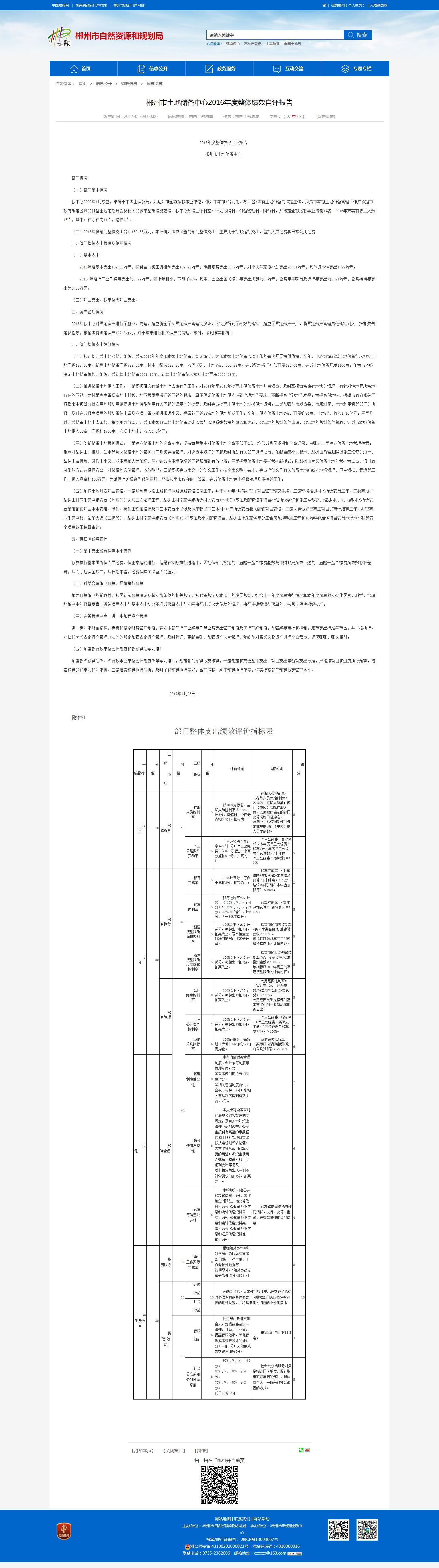

部门整体支出绩效评价指标表

| 一级指标 |

分值 |

二级 指标 |

分值 |

三级 指标 |

分值 |

评价标准 |

指标说明 |

得分 |

| 投入 |

10 |

预算配置 |

10 |

在职人员控制率 |

5 |

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。 |

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。 |

5 |

| “三公经费”变动率 |

5 |

“三公经费”变动率≦0,计8分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。 |

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100% |

5 |

||||

| 过 程 |

60 |

预算执行 |

20 |

预算完成率 |

5 |

100%计满分,每低于5%扣2分,扣完为止。 |

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。 |

3 |

| 预算控制率 |

5 |

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。 |

预算控制率=(本年追加预算/年初预算)×100%。 |

5 |

||||

| 新建楼堂馆所面积控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。 |

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。 |

5 |

||||

| 新建楼堂馆所投资概算控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。 |

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。 |

5 |

||||

| 预算管理 |

40 |

公用经费控制率 |

8 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 |

5 |

||

| “三公经费”控制率 |

7 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

“三公经费”控制率-(“三公经费”实际支出数/“三公经费”预算安排数)×100%。 |

7 |

||||

| 政府采购执行率 |

6 |

100%计满分,每超过(降低)5%扣2分。扣完为止。 |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100% |

6 |

||||

| 过 程 |

|

预算管理 |

管理制度健全性 |

8 |

①有内部财务管理制度、会计核算制度等管理制度,2分; |

|

7 |

|

| 资金使用合规性 |

6 |

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。 |

|

6 |

||||

| 预决算信息公开性 |

5 |

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。 |

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 |

4 |

||||

| 产出及效率 |

30 |

职责履行 |

8 |

重点工作实际完成率 |

8 |

根据绩效办2016年对各部门为民办实事和部门重点工程与重点工作考核分数折算。 |

|

8 |

| 履职 效益 |

10 |

经济 效益 |

10 |

此两项指标为设置部门整体支出绩效评价指标时必须考虑的共性要素,可根据部门实际情况有选择的进行设置,并将其细化为相应的个性化指标。 |

10 |

|||

| 社会 效益 |

||||||||

| 12 |

行政 效能 |

6 |

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。 |

根据部门自评材料评定。 |

4 |

|||

| 社会公众或服务对象满意度 |

6 |

90%(含)以上计6分; |

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。 |

5 |

||||