一、部门概况

(一)部门基本情况

郴州市红十字会于2004年7月独立,是从事人道主义工作的社会救助团体。红十字会以发扬人道、博爱、奉献精神,保护人的生命和健康,促进人类和平进步事业为宗旨。

(二)部门整体支出情况

全年总支出186.14万元。其中:基本支出合计87.14万元,人员经费80.42万元,日常经费6.72万元。项目支出99万元。

二、部门整体支出管理及使用情况

(一)基本支出

基本支出87.14万元。其中人员经费80.42万元,主要包括:基本工资、津贴补贴、奖金、社会保障缴费、绩效工资、其他工资福利支出等;日常经费6.72万元,主要包括:办公费、印刷费、水电费、物业管理费、工会经费等。

(二)项目支出

1、红十字事业费财政拨款15万元。主要用于运输费、装卸费、劳务费和红十字事业发展相关的费用。2017年全年红十字事业顺利进行,博爱送万家2趟,物资运输5趟。

2、应急救护培训财政拨款25万元。我会2017年度较好地完成年度绩效目标,举办救护师资培训班1期34人;救护员培训700人,应急救护知识普及培训2.5万人。

3、应急体系建设财政拨款5万元。为了增强红十字会的应急保障能力,2017年我会购买了应急救援设备,共计5万元。

4、短期培训是非税收入,收入5万元。用于救护员培训100人,普及培训1万人。

三、市本级其他财政性资金实施情况

市本级其他财政性资金主要指用于年初部门预算以外的项目或年中追加项目。

(一)组织情况分析

(二)管理情况分析

我会制定了财务管理办法,资金拨付有较为完整的审批过程和手续,及资金无截留、挪用、虚列支出等情况。

四、资产管理情况

制定了财务管理办法、公务员接待管理办法、政府采购制度等,资金拨付有较为完整的审批过程和手续,资金使用无截留、挪用、虚列支出等情况。

五、部门整体支出绩效情况

2017年部门整体支出绩效目标完成情况较好,三公经费比上年减少、预算执行完成和控制较好,各项管理制度健全,资金使用合规。顺利完成各项工作任务。

六、存在的主要问题

1、事业经费紧张,在打的自然灾害来临时,红十字事业经费不足。

2、应急救护培训经费不足,根据湘政发【2013】36号文件精神,要求加强红十字应急救护培训,到2020年,力争使全市接受应急救护技能培训和救护知识普及达到总人口比例的10%。

七、改进措施和有关建议

附件2

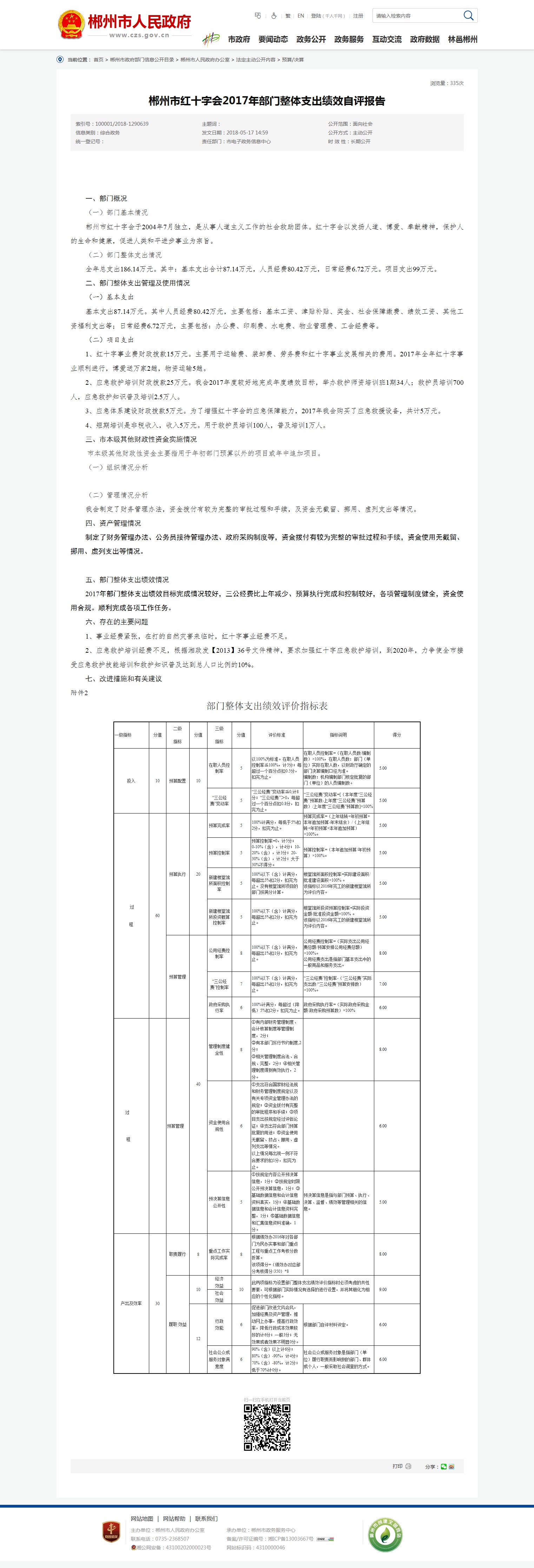

部门整体支出绩效评价指标表

|

一级指标 |

分值 |

二级 指标 |

分值 |

三级 指标 |

分值 |

评价标准 |

指标说明 |

得分 |

|

投入 |

10 |

预算配置 |

10 |

在职人员控制率 |

5 |

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。 |

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。 |

5.00 |

|

“三公经费”变动率 |

5 |

“三公经费”变动率≦0,计8分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。 |

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100% |

5.00 |

||||

|

过 程 |

60 |

预算执行 |

20 |

预算完成率 |

5 |

100%计满分,每低于5%扣2分,扣完为止。 |

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。 |

5.00 |

|

预算控制率 |

5 |

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。 |

预算控制率=(本年追加预算/年初预算)×100%。 |

5.00 |

||||

|

新建楼堂馆所面积控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。 |

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。 |

5.00 |

||||

|

新建楼堂馆所投资概算控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。 |

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。 |

5.00 |

||||

|

预算管理 |

40 |

公用经费控制率 |

8 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 |

8.00 |

||

|

“三公经费”控制率 |

7 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

“三公经费”控制率-(“三公经费”实际支出数/“三公经费”预算安排数)×100%。 |

7.00 |

||||

|

政府采购执行率 |

6 |

100%计满分,每超过(降低)5%扣2分。扣完为止。 |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100% |

6.00 |

||||

|

过 程 |

|

预算管理 |

管理制度健全性 |

8 |

①有内部财务管理制度、会计核算制度等管理制度,2分; |

|

8.00 |

|

|

资金使用合规性 |

6 |

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。 |

|

6.00 |

||||

|

预决算信息公开性 |

5 |

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。 |

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 |

5.00 |

||||

|

产出及效率 |

30 |

职责履行 |

8 |

重点工作实际完成率 |

8 |

根据绩效办2016年对各部门为民办实事和部门重点工程与重点工作考核分数折算。 |

|

8.00 |

|

履职 效益 |

10 |

经济 效益 |

10 |

此两项指标为设置部门整体支出绩效评价指标时必须考虑的共性要素,可根据部门实际情况有选择的进行设置,并将其细化为相应的个性化指标。 |

9.00 |

|||

|

社会 效益 |

||||||||

|

12 |

行政 效能 |

6 |

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。 |

根据部门自评材料评定。 |

6.00 |

|||

|

社会公众或服务对象满意度 |

6 |

90%(含)以上计6分; |

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。 |

6.00 |

||||