12315工作通讯

第76期

郴州市工商局12315指挥中心 2015年7月2日

-------------------------------------------------------------------

一、受理咨询、投诉、举报概况

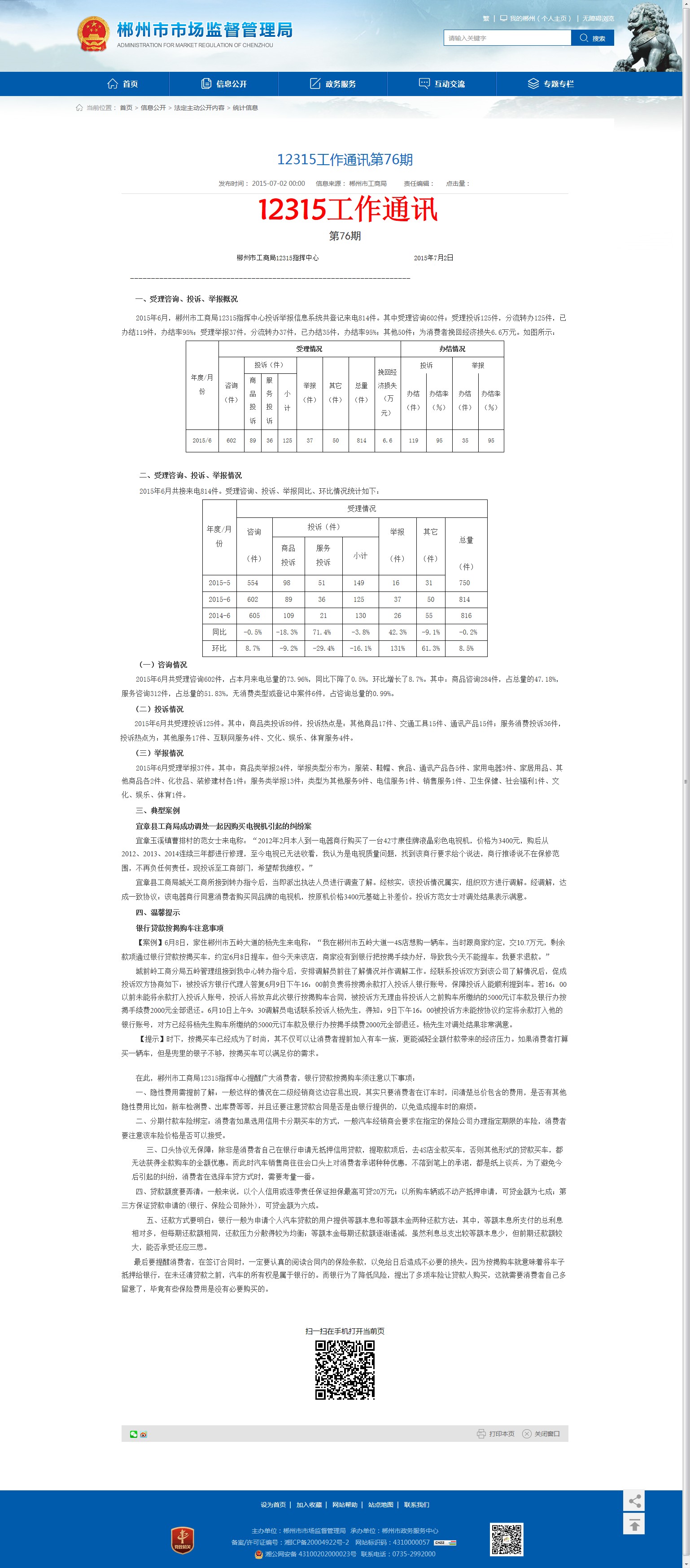

2015年6月,郴州市工商局12315指挥中心投诉举报信息系统共登记来电814件。其中受理咨询602件;受理投诉125件,分流转办125件,已办结119件,办结率95%;受理举报37件,分流转办37件,已办结35件,办结率95%;其他50件;为消费者挽回经济损失6.6万元。如图所示:

|

年度/月份

|

受理情况

|

办结情况

|

||||||||||

|

咨询(件)

|

投诉(件)

|

举报(件)

|

其它(件)

|

总量(件)

|

挽回经济损失(万元)

|

投诉

|

举报

|

|||||

|

商品投诉

|

服务投诉

|

小计

|

办结(件)

|

办结率(%)

|

办结(件)

|

办结率(%)

|

||||||

|

2015/6

|

602

|

89

|

36

|

125

|

37

|

50

|

814

|

6.6

|

119

|

95

|

35

|

95

|

二、受理咨询、投诉、举报情况

2015年6月共接来电814件。受理咨询、投诉、举报同比、环比情况统计如下:

|

年度/月份

|

受理情况

|

||||||

|

咨询 |

投诉(件)

|

举报 |

其它 |

总量 |

|||

|

商品 |

服务 |

小计

|

|||||

|

2015-5

|

554

|

98

|

51

|

149

|

16

|

31

|

750

|

|

2015-6

|

602

|

89

|

36

|

125

|

37

|

50

|

814

|

|

2014-6

|

605

|

109

|

21

|

130

|

26

|

55

|

816

|

|

同比

|

-0.5%

|

-18.3%

|

71.4%

|

-3.8%

|

42.3%

|

-9.1%

|

-0.2%

|

|

环比

|

8.7%

|

-9.2%

|

-29.4%

|

-16.1%

|

131%

|

61.3%

|

8.5%

|

(一)咨询情况

2015年6月共受理咨询602件,占本月来电总量的73.96%,同比下降了0.5%,环比增长了8.7%。其中:商品咨询284件,占总量的47.18%,服务咨询312件,占总量的51.83%,无消费类型或登记中案件6件,占咨询总量的0.99%。

(二)投诉情况

2015年6月共受理投诉125件。其中:商品类投诉89件,投诉热点是:其他商品17件、交通工具15件、通讯产品15件;服务消费投诉36件,投诉热点为:其他服务17件、互联网服务4件、文化、娱乐、体育服务4件。

(三)举报情况

2015年6月受理举报37件。其中:商品类举报24件,举报类型分布为:服装、鞋帽、食品、通讯产品各5件、家用电器3件、家居用品、其他商品各2件、化妆品、装修建材各1件;服务类举报13件:类型为其他服务9件、电信服务1件、销售服务1件、卫生保健、社会福利1件、文化、娱乐、体育1件。

三、典型案例

宜章县工商局成功调处一起因购买电视机引起的纠纷案

宜章玉溪镇曹排村的范女士来电称:“2012年2月本人到一电器商行购买了一台42寸康佳牌液晶彩色电视机,价格为3400元,购后从2012、2013、2014连续三年都进行修理,至今电视已无法收看,我认为是电视质量问题,找到该商行要求给个说法,商行推诿说不在保修范围,不再负任何责任。现投诉至工商部门,希望帮我维权。”

宜章县工商局城关工商所接到转办指令后,当即派出执法人员进行调查了解。经核实,该投诉情况属实,组织双方进行调解。经调解,达成一致协议:该电器商行同意消费者购买同品牌的电视机,按原机价格3400元基础上补差价。投诉方范女士对调处结果表示满意。

四、温馨提示

银行贷款按揭购车注意事项

【案例】6月8日,家住郴州市五岭大道的杨先生来电称:“我在郴州市五岭大道一4S店想购一辆车。当时跟商家约定,交10.7万元,剩余款项通过银行贷款按揭买车,约定6月8日提车。但今天来该店,商家没有到银行把按揭手续办好,导致我今天不能提车。我要求退款。”

城前岭工商分局五岭管理组接到我中心转办指令后,安排调解员前往了解情况并作调解工作。经联系投诉双方到该公司了解情况后,促成投诉双方协商如下:被投诉方银行代理人答复6月9日下午16:00前负责将按揭余款打入投诉人银行账号,保障投诉人能顺利提到车。若16:00以前未能将余款打入投诉人账号,投诉人将放弃此次银行按揭购车合同,被投诉方无理由将投诉人之前购车所缴纳的5000元订车款及银行办按揭手续费2000元全部退还。6月10日上午9:30调解员电话联系投诉人杨先生,得知:9日下午16:00被投诉方未能按协议约定将余款打入他的银行账号,对方已经将杨先生购车所缴纳的5000元订车款及银行办按揭手续费2000元全部退还。杨先生对调处结果非常满意。

【提示】时下,按揭买车已经成为了时尚,其不仅可以让消费者提前加入有车一族,更能减轻全额付款带来的经济压力。如果消费者打算买一辆车,但是兜里的银子不够,按揭买车可以满足你的需求。

在此,郴州市工商局12315指挥中心提醒广大消费者,银行贷款按揭购车须注意以下事项:

一、隐性费用需提前了解:一般这样的情况在二级经销商这边容易出现,其实只要消费者在订车时,问清楚总价包含的费用,是否有其他隐性费用比如:新车检测费、出库费等等,并且还要注意贷款合同是否是由银行提供的,以免造成提车时的麻烦。

二、分期付款车险绑定:消费者如果选用信用卡分期买车的方式,一般汽车经销商会要求在指定的保险公司办理指定期限的车险,消费者要注意该车险价格是否可以接受。

三、口头协议无保障:除非是消费者自己在银行申请无抵押信用贷款,提取款项后,去4S店全款买车,否则其他形式的贷款买车,都无法获得全款购车的全额优惠。而此时汽车销售商往往会口头上对消费者承诺种种优惠,不落到笔上的承诺,都是纸上谈兵,为了避免今后引起的纠纷,消费者在选择车贷方式时,需要考量一番。

四、贷款额度要弄清:一般来说,以个人信用或连带责任保证担保最高可贷20万元;以所购车辆或不动产抵押申请,可贷金额为七成;第三方保证贷款申请的(银行、保险公司除外),可贷金额为六成。

五、还款方式要明白:银行一般为申请个人汽车贷款的用户提供等额本息和等额本金两种还款方法:其中,等额本息所支付的总利息相对多,但每期还款额相同,还款压力分散得较为均衡;等额本金每期还款额逐渐递减,虽然利息总支出较等额本息少,但前期还款额较大,能否承受还应三思。

最后要提醒消费者,在签订合同时,一定要认真的阅读合同内的保险条款,以免给日后造成不必要的损失。因为按揭购车就意味着将车子抵押给银行,在未还清贷款之前,汽车的所有权是属于银行的。而银行为了降低风险,提出了多项车险让贷款人购买,这就需要消费者自己多留意了,毕竟有些保险费用是没有必要购买的。