2017年市水务中心部门整体支出绩效自评报告

一、部门概况

2017年郴州市城市水务服务中心(以下简称市水务中心)属公益一类财政全额拨款事业单位,核定全额拨款事业编制10名。现在职编内工作人员9人,在职军转编外聘用3人,临聘人员1人(2018年已解除劳动合同),退休3人,共计16人。近年来,我中心结合创建国家节水型城市工作,积极推行城市节约用水日常管理,强化供水行业监管,全面推进污水运营处理、排水许可、二次供水管理、市城区直饮水监管等工作,取得了一定成绩。2017年3月我市被住建部、国家发改委正式授予国家节水型城市称号。

根据财政金财系统数据,市水务中心2017年收到指标合计230.47万元,支出204.83万元,年底结余25.54万元。2017年8月根据市编办有关文件精神,市水务中心已从自收自支单位改为财政全额拨款单位,但由于年初还不是财政预算单位,2017年整年资金的收支都按自收自支执行。市水务中心原收费项目自备水污水处理费用用于支付污水处理厂,没有收费返还本单位。2017年资金均用于人员经费、差旅费、节水宣传周、公车费用、其他水务管理及业务经费。

二、部门整体支出管理及使用情况

(一)基本支出

2017年市水务中心基本支出合计204.83万元,其中节水宣传周专项支出合计10.09万元,工资、社保支出合计161.45万元,三公经费支出(差旅费,市水务中心2017年无业务招待费及出国费用发生)2.96万元,其他水务管理及业务费用支出30.33万元。

(二)项目支出

1、2017年财政下达节水宣传周专项资金10.09万元,水务管理经费30万元,二次供水管理及水质检测经费20万元,供排水水质监管检测经费20万元,供水特许经营管理、污水处理特许经营管理经费5万元。10.09万元专项经费全部用于节水宣传周活动(包括节水征文奖金1.4万元,奖状0.05万元,启动仪式现场活动费用2.04万元,郴州日报、新报宣传费用6.6万元)。由于年初未纳入财政预算及自备水污水处理费未返还单位,75万元业务经费中有2.96万元用于差旅费,30.33万元用于水务管理及其他业务工作开展,41.71万元用于补贴人员经费(工资、社保、奖金)。

2、市水务中心由市城管局统一做账,财务受市城管局监督。资金具体使用按照市城管局、市水务中心财务管理制及市水务中心业务资金管理办法要求,专项资金专款专用。

三、市本级其他财政性资金实施情况

2017年市水务中心非税收入指标(房租)12.02万元,全部用于补贴人员经费(工资、社保、奖金),2018年市水务中心老办公楼已交由财政管理,不再收取房租费。

2017年市水务中心组织节水宣传周活动中报刊宣传是与郴州新报、郴州日报签订的合同(合同金额6.6万元),活动启动仪式现场活动是与郴州传奇文化传媒有限公司签订的合同(合同金额2.04万元),以上均通过协议定点限额以下采购方式采购,均已通过郴州市政府采购电子化管理系统备案,手续完整,资料齐全,程序合法,在合同执行过程中有专门业务人员管理。

2017年市水务中心作为市城管局二级机构一同接受年度审计,针对审计问题已经作出合理解释提供了证明材料并出具书面报告。

四、资产管理情况

市水务中心在用的公务用车1辆,计算机15台,打印机4台,传真机1台,空调2台。2018年3月已通过湖南省行政事业资产动态管理信息系统申报2017年固定资产年报并通过审核,在日常工作中严格按照市城管局、市水务中心财务管理制度及固定资产管理制度管理单位资产,有专人登记办公用品收发情况,采购固定资产均已入账。

五、部门整体支出绩效情况

2017年市水务中心在三公经费、公务用车开支上有大幅调整,单位根据自身实际情况更合理开展业务活动,同比2016年业务招待费下降100%,差旅费下降11.38%,公车费用下降35.26%。

2017年市水务中心未纳入财政预算,无法与预算数据对比,在职人员控制率130%,有内部财务管理制度、会计核算制度等管理制度,相关管理制度合法、合规、完整,相关管理制度得到有效执行,在工作中厉行节约,重点工作实际完成率100%,促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好,社会公众和服务对象满意度90%以上。

六、存在的主要问题

2017年我单位属于自收自支性质,所有人员经费和开支年初均未纳入财政预算,收费项目自备水污水处理费也未能返还单位,在资金使用上没能更精细地对应指标科目。

七、改进措施和有关建议

2018年市水务中心已经纳入财政预算,将根据财政要求使用指标,做到专款专用。

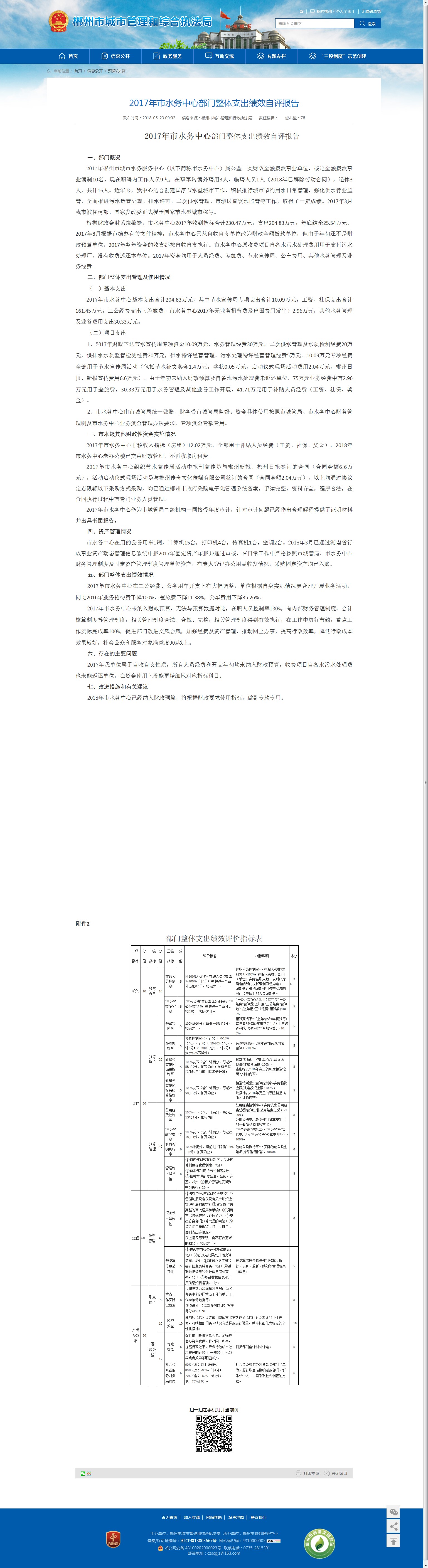

附件2

部门整体支出绩效评价指标表

|

一级指标 |

分值 |

二级 指标 |

分值 |

三级 指标 |

分值 |

评价标准 |

指标说明 |

得分 |

|

投入 |

10 |

预算配置 |

10 |

在职人员控制率 |

5 |

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。 |

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。 |

3.5 |

|

“三公经费”变动率 |

5 |

“三公经费”变动率≦0,计8分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。 |

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100% |

5 |

||||

|

过程 |

60 |

预算执行 |

20 |

预算完成率 |

5 |

100%计满分,每低于5%扣2分,扣完为止。 |

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。 |

5 |

|

预算控制率 |

5 |

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。 |

预算控制率=(本年追加预算/年初预算)×100%。 |

5 |

||||

|

新建楼堂馆所面积控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。 |

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。 |

5 |

||||

|

新建楼堂馆所投资概算控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。 |

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。 |

5 |

||||

|

预算管理 |

40 |

公用经费控制率 |

8 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 |

8 |

||

|

“三公经费”控制率 |

7 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

“三公经费”控制率-(“三公经费”实际支出数/“三公经费”预算安排数)×100%。 |

7 |

||||

|

政府采购执行率 |

6 |

100%计满分,每超过(降低)5%扣2分。扣完为止。 |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100% |

6 |

||||

|

管理制度健全性 |

8 |

①有内部财务管理制度、会计核算制度等管理制度,2分; |

|

8 |

||||

|

过程 |

60 |

预算管理 |

40 |

资金使用合规性 |

6 |

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。 |

|

6 |

|

预决算信息公开性 |

5 |

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。 |

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 |

5 |

||||

|

产出及效率 |

30 |

职责履行 |

8 |

重点工作实际完成率 |

8 |

根据绩效办2016年对各部门为民办实事和部门重点工程与重点工作考核分数折算。 |

|

8 |

|

履职 效益 |

10 |

经济 效益 |

10 |

此两项指标为设置部门整体支出绩效评价指标时必须考虑的共性要素,可根据部门实际情况有选择的进行设置,并将其细化为相应的个性化指标。 |

10 |

|||

|

12 |

行政 效能 |

6 |

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。 |

根据部门自评材料评定。 |

6 |

|||

|

社会公众或服务对象满意度 |

6 |

90%(含)以上计6分; |

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。 |

6 |

||||